引言:数字经济时代正加速改变企业的商业模式和商业银行的服务模式。在这个过程中,直销银行作为传统银行拥抱互联网技术的试验田,已成为商业银行践行差异化路径和进行数字化转型的重要选择。中国民生银行作为直销银行发展的领先银行,已连续三年发布直销银行白皮书。此次,《2019中国直销银行发展白皮书》立足实践,深入企业,首次梳理行业SaaS图谱,精准刻画直销银行C端用户视图和B端用户视图,勾勒直销银行从3.0时代向4.0时代升级的新图景,探索“金融云+行业云”的新模式,并基于金融和产业在数字层面的融合,剖析未来云银行的构建路径。

时代观点,前沿洞见。本次《2019中国直销银行发展白皮书》系列解读共分四篇,分别从行业发展、客户观察、服务创新、未来蓝图这四大维度,为大家带来直销银行领域的最新研究成果。本文为《2019中国直销银行发展白皮书》系列解读第四篇。

数字时代引领直销银行转型发展

——《2019中国直销银行发展白皮书》系列解读四

随着物理世界的数字化、数字世界的云化发展,银行业在不断探索新的发展方向。在迈向未来云银行的过程中,商业银行通过升级核心基础技术,构建面向未来的数字生态系统,重塑运营、产品、风控体系和盈利模式,并打造数据运营能力、IT建设能力、敏捷响应能力和生态协同能力四大核心能力。为了实现云银行的发展目标,商业银行需要遵循一定的技术路线和方法,从各个环节入手,实现数据的高效运营、IT能力的稳步培养、组织的敏捷发展和生态的合作共赢。

迈向未来的云银行

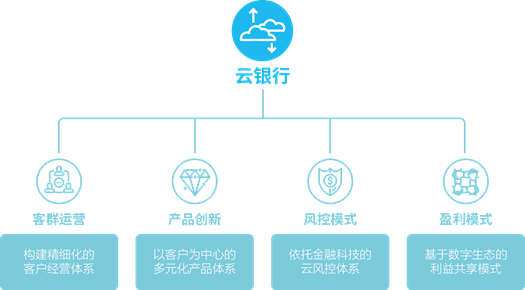

金融云是帮助银行实现场景化、数字化、智能化、聚合化,完成数字银行转型过程的一块基石。在迈向未来云银行的过程中,商业银行通过升级核心基础技术,打造强大的云平台,重塑运营、产品、风控等流程,并形成开放金融的生态连接,以“金融云+行业云”的模式,构建协作共赢的数字生态系统。具体来看,云银行主要有以下四大特征(图1)。

图1 云银行的四大特征

1. 客群运营:构建精细化的客户经营体系

与传统银行相比,云银行可以发挥互联网与物联网在客户经营方面的优势,具有高效率、低成本、易推广等特点,通过对客户资源和银行服务渠道的有效整合,精细化经营客户,形成一体化、立体化、无缝化的客户经营体系。

首先,云银行的技术布局可以替代传统客户经理的人海战术,快速拓展服务的广度和深度,推进金融服务触达更广范围的客户群体,挖掘客户更深层次的金融服务需求。其次,云银行具备规模效应的特点,可以开发被传统银行忽略的“长尾客户”的潜力,并凭借边际成本递减的优势,批量经营客户,降低获客、提客、留客成本。再次,云银行有效整合传统的金融产品与服务,破除不同部门之间的藩篱,搭建标准化、可复制的创新产品体系,并快速与行业SaaS平台等对接,形成协作共赢的生态,围绕客户需求共同经营客户。

2. 产品创新:以客户为中心的多元化产品体系

在未来万物互联的时代,云银行将依托新技术驱动商业银行底层架构转变为分布式、网络化的结构,并构建以市场化驱动的多元化产品服务体系。

首先,云银行改变了商业银行的产品设计模式,通过云计算、大数据技术,主动挖掘用户需求、分析用户偏好,从而设计相应的产品,制订精准营销体系。未来,云银行更加强调以客户为中心,为客户输出定制化、一体化的金融服务。例如,云支付(Cloud Pay)基于云计算架构,以SDK和HTTPS等接口,集成至客户的系统,为客户提供以安全支付为基础的个性化解决方案。

其次,云银行的金融服务都布局在云端,通过万物互联,金融服务唾手可得,随想随用、即开即用。对用户来说,云端的银行服务变得像水和电一样唾手可得,且是无缝嵌入在各个生活和工作场景中,不需要跑网点,也不需要登录网银,在交易行为中自然而然地享受无感的金融服务。而且云银行服务模式下,金融服务供给主体向所有合作生态及其服务渠道延伸,“先开户再使用”的传统服务模式也将被“用户即客户”的开放理念取代。银行不再是客户要去的一个场所,而是一种服务。客户在哪里,金融服务就在哪里。

3. 风控模式:依托金融科技的云风控体系

银行的本质是经营风险,因此风控是商业银行经营的根本,也是未来云银行经营的重点。基于常年积累的风控技术和能力,云银行引入大数据、云计算、人工智能等技术,构建全新的云风控体系,从而重塑商业银行的核心能力。

对于云银行来说,云风控将有效提升银行传统风控算法和模型的效率和精度,建立全新的风险管控模式,真正实现大数据风险管控。一方面,云银行依托数字生态系统内的平台,积累、搜集、整合众多真实的交易数据、经营数据和财务数据,巩固风控的根基,大幅度降低金融服务中的信息获取成本和风险控制成本,提高客户调查、反欺诈识别、贷款审批、贷中批量监控等环节的效率。另一方面,云银行通过人的业务感知、规划以及针对性措施将智能化分析和自动化运营相结合,共同推动云风控走向美好的未来。如搭建知识图谱风控,使用结构化和非结构化数据治理工具,高效治理和整合全维度数据,构造知识图谱数据模型,并通过智能分析与计算,实现更加有效的风险评估。

4. 盈利模式:基于数字生态的利益共享模式

云银行身处于数字生态系统中,链接了各个行业SaaS平台,形成协作共赢的生态关系。未来,商业银行竞争不再只是单一银行之间的肉搏,而是生态圈之间的竞争,因此需要从以下两方面进行盈利模式的创新。

一是着眼跨界融合,打造云生态圈。从生态系统的角度来看,云银行需要利用云化技术和理念,对传统的银行的产品和业务服务模式进行全方位的创新和变革,打破银行之间、企业之间的信息壁垒,构建与同业、科技公司、政府、核心企业及上下游之间的全链条、全平台,并基于真实场景实现金融业务的线上实时交易,为客户提供一站式金融解决方案。

二是秉持“痛点”思维,实现利益共享。在迈向开放共享的趋势下,传统银行凭借利差来获取盈利的模式已不可持续。未来,云银行需要从“利己”的思维转向“利益共享”,感知客户的“痛点”,通过云化方式将资源进行共享,让客户低成本并易于获取金融服务,在利他的过程中,形成银行良性的盈利模式,实现银企的共同成长。

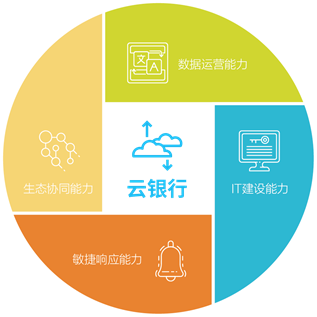

云银行的四大核心能力

为打造面向未来的云银行,银行需要构建自身的四大核心能力:数据运营能力、IT建设能力、敏捷响应能力和生态协同能力(图2),这四项能力并非相互割裂,而是共融共生、相互促进。对核心能力的打造,将促进直销银行运营效率、客户服务效能的裂变,助力银行打造基于云端的、产融共生的大生态。

图2 云银行的四大核心能力

1. 数据运营能力

数据是构建云银行的核心和关键,数据运营能力将成为未来十年银行的核心竞争力。如何将碎片化、繁杂的数据聚集到云端,如何推动基础的数据采集向数据分析转型,从数据中挖掘更高的价值,将成为提质增效和优化服务的关键。例如,在各个渠道的数据都汇聚在云端的情况下,银行可以运用人工智能、云计算等技术手段,实现对客户数据的智能分析、精准刻画客户画像、打造数字化客户旅程,从而及时获知用户需求,将优质服务网络化、智能化、无感化地嵌入到企业的日常经营和人们的日常生活中。除了营销外,对大数据的管理和基于大数据的模型开发将同时促进银行的风险管理、运营管理的有效进行,升级云银行的安全管理能力和持续运营能力。

2. IT建设能力

为了应对不断变化的市场和产品迭代的需求,未来云银行需要抛开原先固定、僵化的架构,而采取一套更具弹性的分布式IT架构。同时,IT作业模式也需要进行一定的调整,从原先的瀑布式向敏捷式转型,探索自动化运维体系、自动化测试和应用部署,实现敏捷开发,加快产品迭代和技术创新的效率。另外,为了满足客户的多元化需求和开放共享的需要,云银行需要打造“开放云平台+标准产品”的技术路线,向生态云的模式发展。

3. 敏捷响应能力

云银行相对于私有云而言,应该更具有灵活性和开放性。客户的需求是多样且多变的,云银行需要提供丰富的产品门类来满足客户的多样性需求,并快速响应客户需求,持续迭代和创新产品和服务。这都需要云银行通过敏捷的组织、架构和文化来提升自身的敏捷响应能力。因此,未来银行不仅需要快速精准地应对市场随时可能发生的变化,捕捉未来商机,为客户创造新的需求和便捷的体验;还需要有效激发组织活力,培育“敏捷化组织”,优化产品开发、迭代和业务运作的流程,以轻架构服务云银行发展。

4. 生态协同能力

云银行的核心在于“开放、共享、合作、共赢”的生态思维和平台理念。在云银行的建设中,银行要不断培养自身的生态协同能力,进一步打破银企之间的信息壁垒,将金融服务和技术延伸、嵌入和输出到合作伙伴的生态中,同时也将合作伙伴的各项数据和资源纳入到整个云银行的生态体系中,促进产融共生,带动整个金融行业和产业的共同发展。

附: 全球范式+国内先导,看直销银行服务创新——《2019中国直销银行发展白皮书》系列解读三

C端视图+B端视图,刻画直销银行用户画像——《2019中国直销银行发展白皮书》系列解读二

数字时代引领直销银行转型发展——《2019中国直销银行发展白皮书》系列解读一

《2019中国直销银行发展白皮书》发布 民生直销银行助力行业发展